В данной статье подробно изложен порядок применения нулевой ставки НДС при экспорте товаров, включая основные условия и документы, необходимые для подтверждения факта экспорта. Рассматриваются новые правила, вступающие в силу с 2024 года, а также изменения в налоговом регулировании.

Cодержание

Порядок применения нулевой ставки НДС при экспорте товаров за пределы Евразийского экономического союза (ЕАЭС) представляет собой важный аспект налогообложения для экспортеров. В данном контексте следует отметить, что данный порядок не применяется к экспортным операциям, осуществляемым лицами, освобожденными от исполнения обязанностей налогоплательщика НДС.

Условия применения нулевой ставки НДС

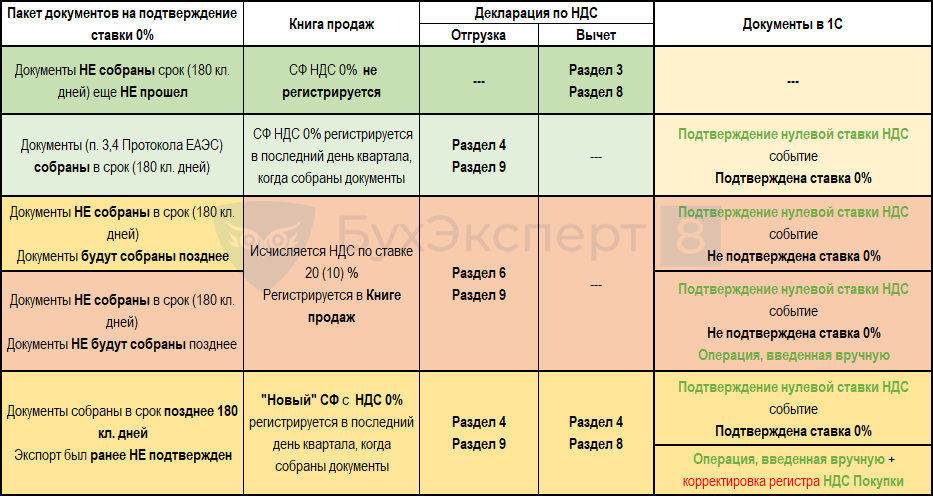

Применение ставки НДС 0% связано с обязательным предоставлением документов, подтверждающих сам факт экспорта. К основным документам относятся:

- Таможенное оформление вывозимых товаров;

- Подтверждение фактического перемещения товаров за пределы ЕАЭС;

- Результаты камеральной налоговой проверки, осуществляемой налоговыми органами для сверки информации с таможенными органами.

Налоговые обязательства при экспорте

Согласно статье 151 Налогового кодекса Российской Федерации, при вывозе товара с территории России НДС не уплачивается и не исчисляется. Это ключевой момент, поскольку именно с этого момента начинается отсчет срока для предоставления налоговым органам подтверждающих документов.

См. также

Новые правила с 1 января 2024 года

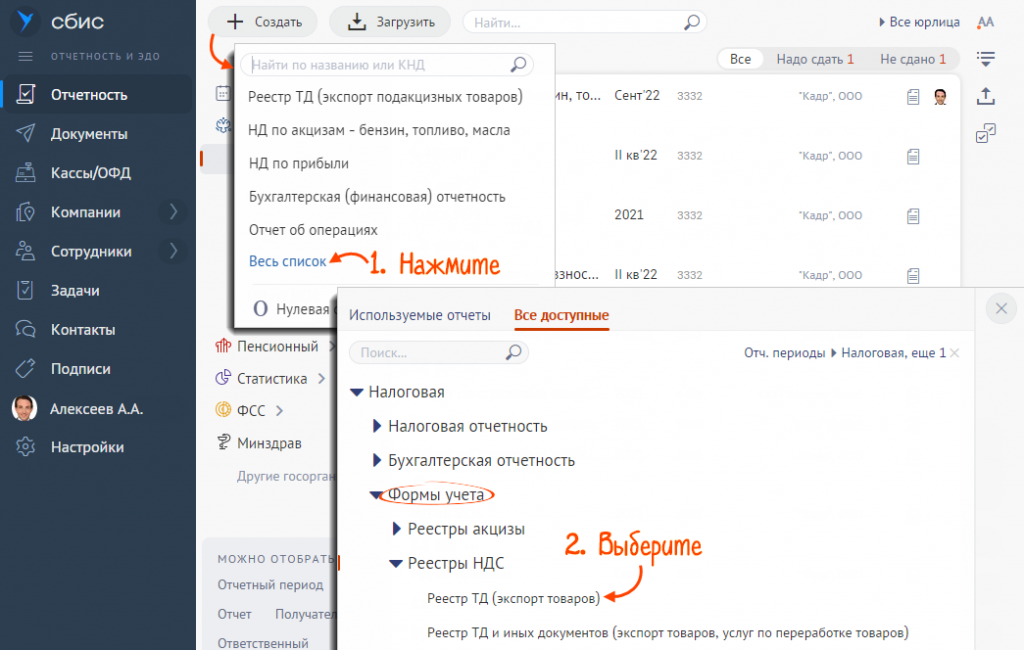

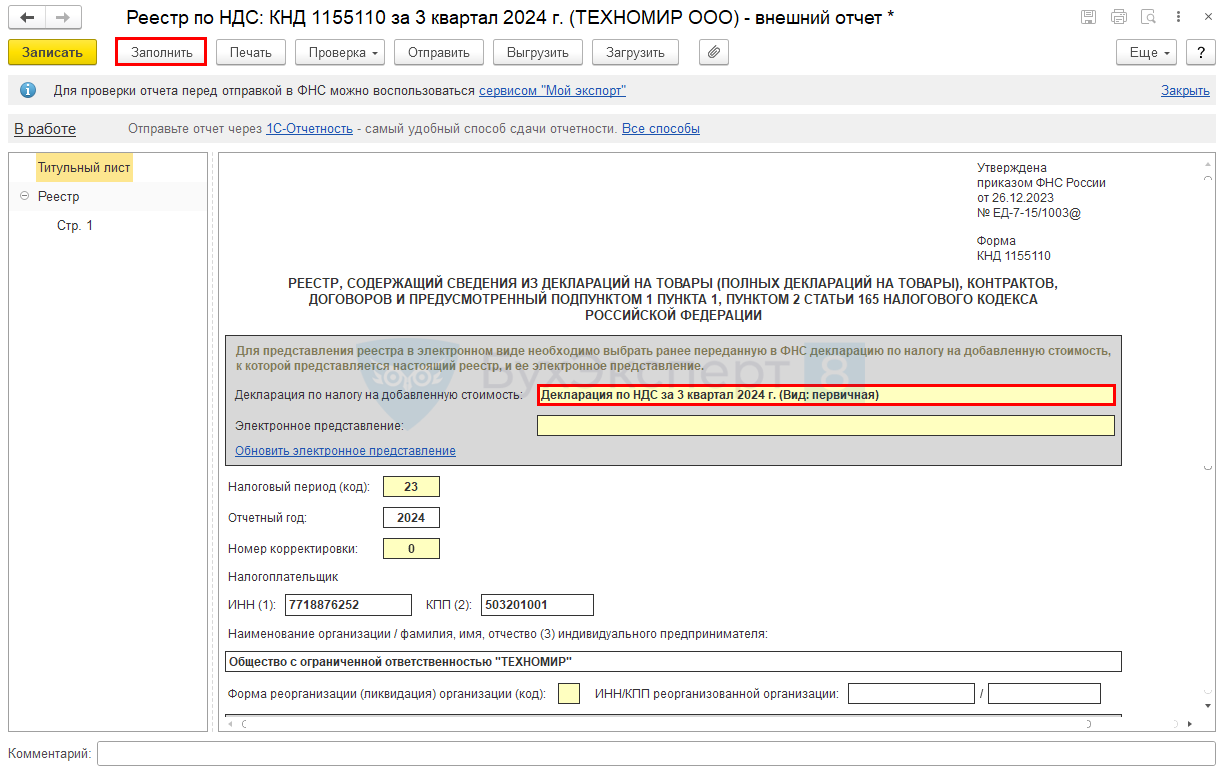

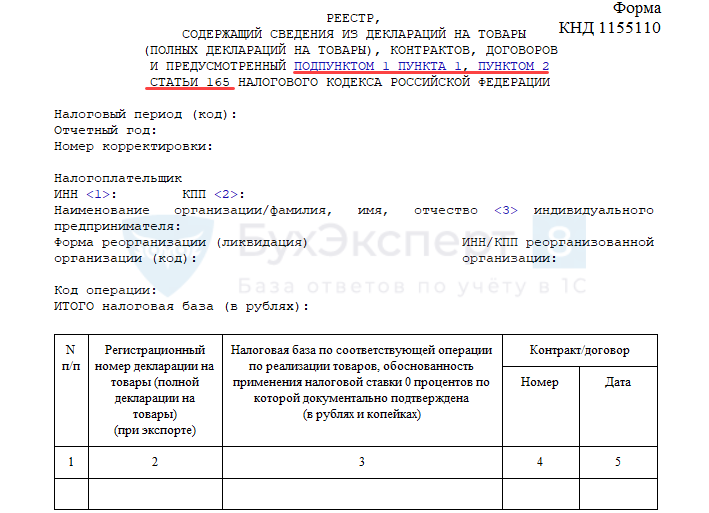

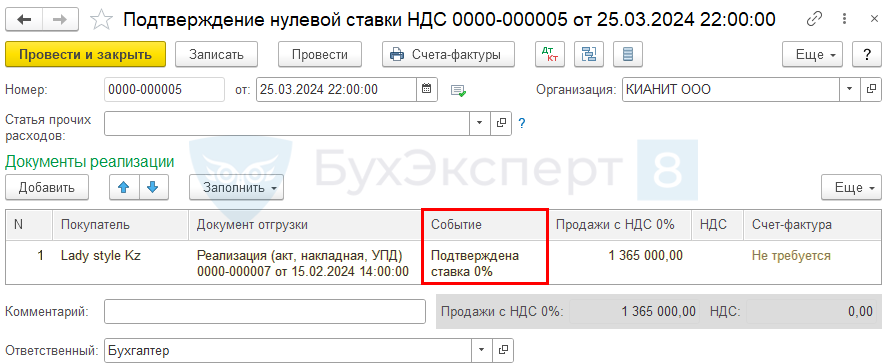

С 1 января 2024 года нулевая ставка НДС при экспорте товаров будет подтверждаться электронными реестрами. Данный процесс регламентируется приказом Федеральной налоговой службы (ФНС) России от 26 декабря 2023 года № ЕД-7-15/1003@, который определяет формы и форматы реестров, а также порядок их заполнения. Важно отметить, что:

- Приказ вступает в силу с 1 июля 2024 года;

- ФНС рекомендует с 1 апреля 2024 года представлять реестры за 1 квартал 2024 года в формате, указанном в приказе;

- Отправка реестров возможна через сервис "Офис экспортера" и программный комплекс "Налогоплательщик ЮЛ".

Изменения в документации

С выходом приказа № ЕД-7-15/1003@ утрачивается действие письма ФНС России от 18 января 2024 года № ЕА-4-15/440@, в котором были изложены рекомендованные формы и форматы реестров. На данный момент налогоплательщики, включая перевозчиков и другие лица, оказывающие услуги, могут предоставлять как бумажные документы, так и реестры в электронном виде, используя сервис "Офис экспортера".

Документальное подтверждение экспорта

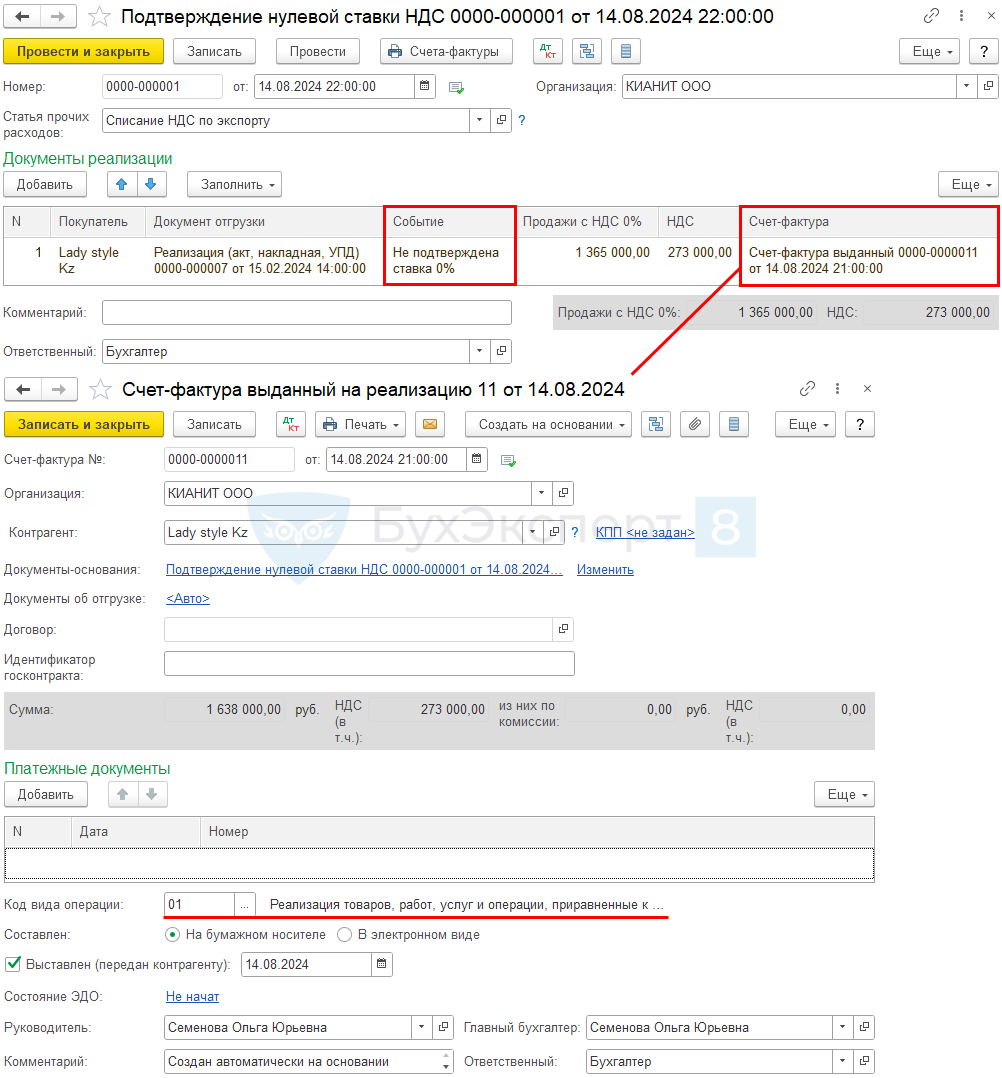

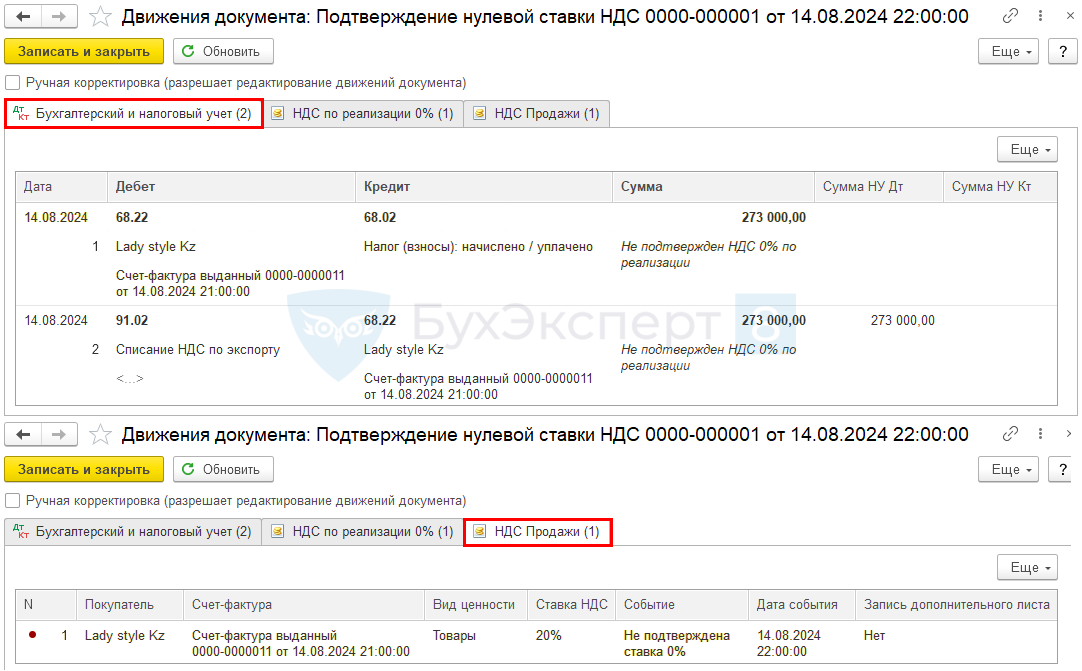

Важно помнить, что для получения нулевой ставки НДС, экспорт товаров должен быть документально подтвержден. В этом контексте ключевыми элементами являются:

- Подтверждение факта экспорта;

- Копии таможенных деклараций;

- Реестры сделок, оформленные в соответствии с новым порядком.

См. также

Налоги при импорте

При импорте товаров на территорию России из Республики Беларусь или Республики Казахстан, российские налоговые органы взимают НДС и акцизы. Это положение стоит учитывать при планировании внешнеэкономической деятельности.

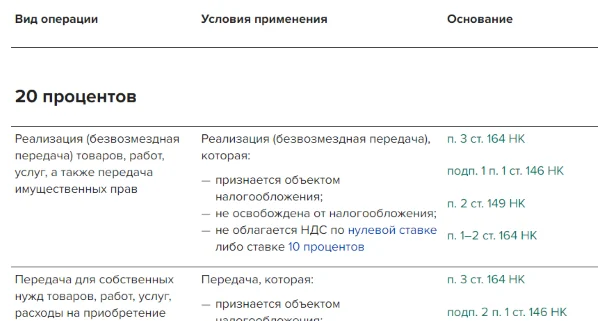

Специальные условия для работ и услуг

При выполнении работ и оказании услуг на территории Российской Федерации, налоговая база, ставки и порядок взимания налога определяются в соответствии с российским законодательством. Освобождение от налогообложения также возможно при определенных условиях, которые должны быть прописаны в документации.

Таким образом, соблюдение всех требований по документальному подтверждению экспорта и правильное оформление электронных реестров играют ключевую роль для применения нулевой ставки НДС при экспорте в ЕАЭС.

Что нам скажет Википедия?

При экспорте товаров применяется нулевая ставка НДС и (или) освобождение от уплаты (возмещение уплаченной суммы) акцизов при условии документального подтверждения факта экспорта.

При импорте товаров на территорию Российской Федерации с территории Республики Беларусь или Республики Казахстан НДС и акцизы взимаются российскими налоговыми органами.

При выполнении работ и оказании услуг на территории РФ налоговая база, ставки, порядок взимания и налоговые льготы (освобождение от налогообложения) определяются в соответствии с законодательством Российской Федерации.

![Экспорт сырьевых товаров в ЕАЭС. Нулевая ставка подтверждена в течение 180 дней [1С:БП 3.0] :: Учет по налогу на добавленную стоимость](https://its.1c.ru/db/content/accnds/src/_pictures/1601008%20%D0%BF_%D1%8D%D0%BA%D1%81%D0%BF%D0%BE%D1%80%D1%82%D0%B5%D0%B0%D1%8D%D1%81%D0%BF%D0%BE%D0%B4%D1%82%D0%B2%D1%81%D1%8B%D1%80%D1%8C%D0%B5_buh30/1601008_01.png?_\u003d0000DD564AC728A7-v2)