Статья подробно описывает изменения в системе НДС, вступающие в силу с 2024 года, и предоставляет информацию о необходимых документах и новых форматах электронных реестров для подтверждения нулевой ставки НДС при экспорте товаров.

Cодержание

Изменения в системе НДС с 2024 года

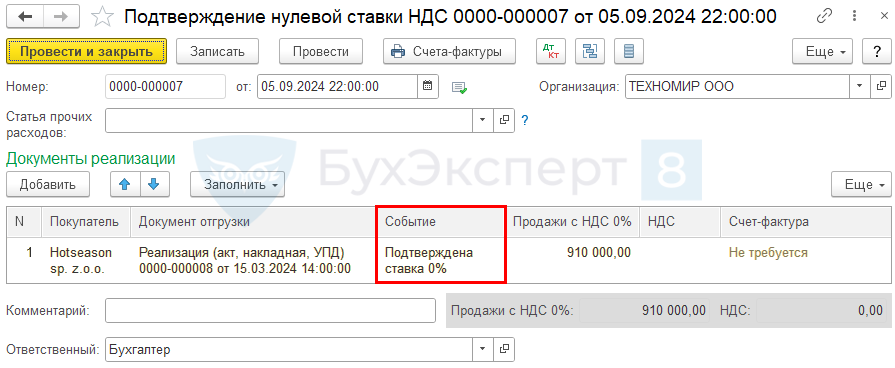

С 1 января 2024 года в России вступили в силу обновления, касающиеся подтверждения нулевой ставки НДС при экспорте товаров. Основное изменение заключается в том, что теперь подтверждение осуществляется с помощью электронных реестров, что значительно упрощает эту процедуру для экспортёров.

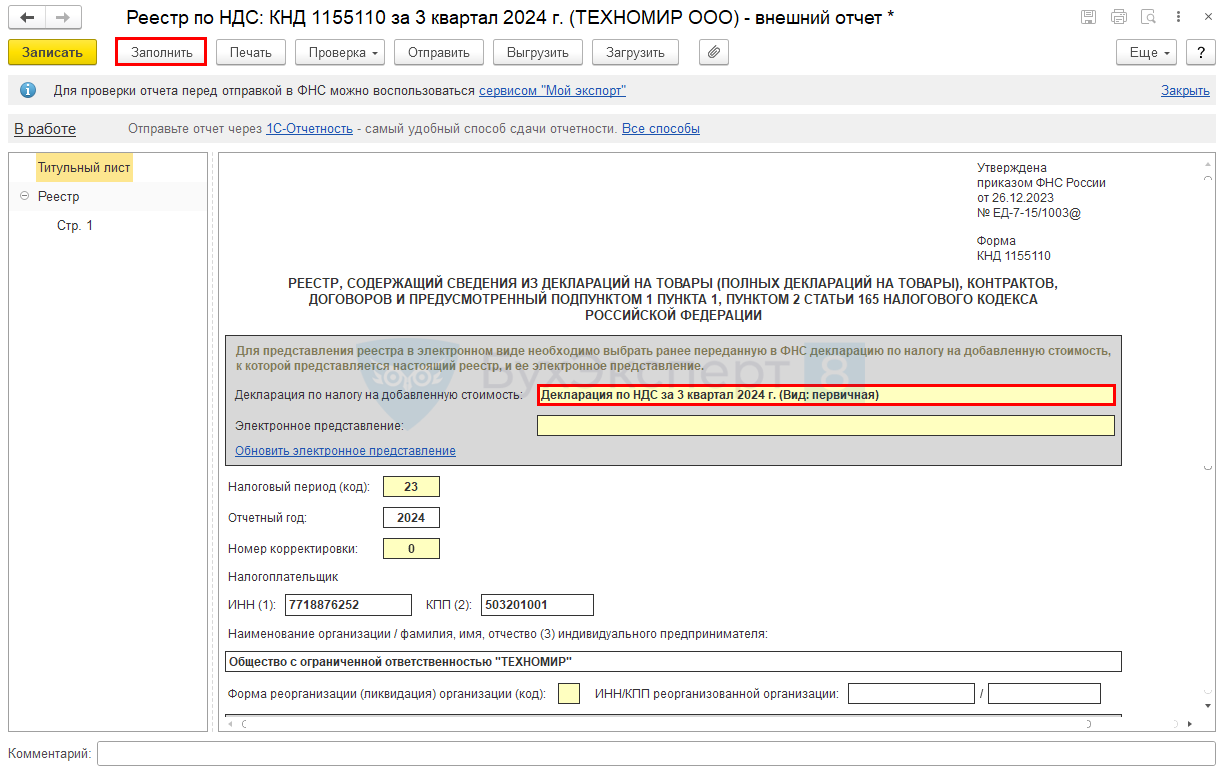

По данным приказа ФНС России от 26 декабря 2023 года № ЕД-7-15/1003@, утверждены новые формы и форматы реестров, которые должны быть представлены налоговым органам. Рекомендуется начинать использовать новые форматы реестров с отчета за первый квартал 2024 года, что может быть сделано через сервис «Офис экспортера» и программный комплекс «Налогоплательщик ЮЛ».

Документы и форматы для подтверждения нулевой ставки

Для подтверждения нулевой ставки НДС необходимо предоставить следующий набор документов:

- Контракты с иностранными покупателями;

- Инвойсы на экспортируемые товары;

- Транспортные документы, подтверждающие факт поставки;

- Электронные реестры, содержащие сведения из деклараций и контракты.

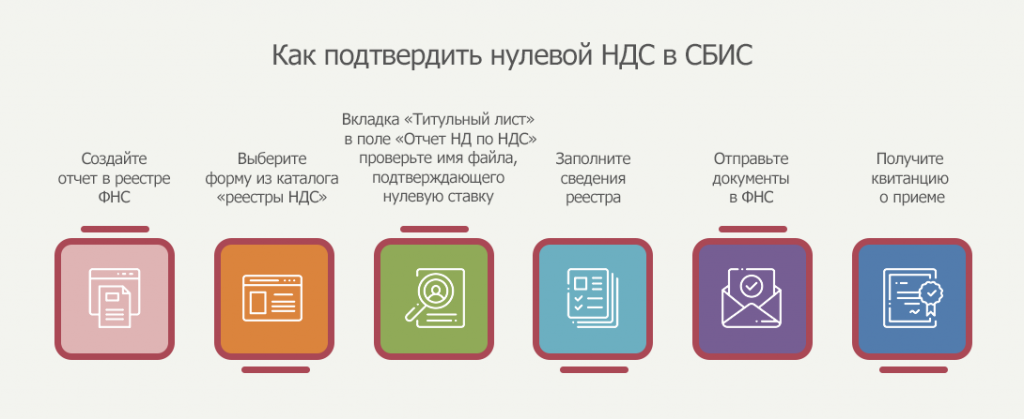

Важным аспектом является то, что теперь налогоплательщики могут подавать как бумажные документы, так и электронные реестры, что должно значительно ускорить процесс обработки данных налоговыми органами.

Электронные реестры

Электронные реестры должны быть заполнены в соответствии с правилами, установленными приказом ФНС. Это важно для обеспечения корректности представляемой информации и подтверждения права на применение нулевой ставки НДС. Реестры должны содержать:

- Сведения о произведенных экспортных операциях;

- Данные о контракте и условиях поставки;

- Информацию о транспортировке товаров.

См. также

Какой нормативно-правовой акт регулирует правила перевозки пассажиров?

Порядок подачи реестров

Реестры можно подавать через следующий перечень каналов:

- Сервис «Офис экспортера»;

- Программный комплекс «Налогоплательщик ЮЛ»;

- Через операторов ЭДО.

При этом, согласно новому приказу, рекомендуется начать представление реестров в новых форматах как можно скорее, начиная с апреля 2024 года, что позволяет избежать возможных проблем с налоговыми органами в будущем.

Сроки и важные моменты

| Срок | Действие |

|---|---|

| 1 апреля 2024 года | Начало подачи реестров по новым форматам |

| 1 июля 2024 года | Вступление в силу приказа ЕД-7-15/1003@ и обязательное использование новых форматов |

Определение налоговой базы при неподтвержденном экспорте теперь должно производиться на последнее число квартала, в котором истекают 180 календарных дней. Это требование также стоит учитывать при планировании экспортных операций.

Рекомендации для налогоплательщиков

Для успешного подтверждения нулевой ставки НДС в 2024 году рекомендуется:

- Внимательно изучить новые требования к документам;

- Соблюдать установленные сроки подачи реестров;

- Обратить внимание на корректность оформления бухгалтерских документов;

- В случае сомнений консультироваться с налоговыми профессионалами.

См. также

Какой нормативно-правовой акт регулирует правила перевозки пассажиров?

Что нам скажет Википедия?

К сожалению, в предоставленной вами статье нет информации о том, как подтвердить нулевую ставку НДС в 2024 году. Тем не менее, для подтверждения нулевой ставки НДС, как правило, необходимо отчетливо следовать определенным правилам, установленным налоговым законодательством.

Рекомендуется обратиться к нормативным документам, регулирующим налоговые обязательства, и ознакомиться с перечнем необходимых документов, подтверждающих право на применение нулевой ставки, таких как контракты, инвойсы и транспортные документы, подтверждающие факт поставки товара или услуги.

Также стоит обратить внимание на требования к оформлению бухгалтерских документов и соблюдение всех сроков подачи налоговых деклараций. В случае сомнений целесообразно проконсультироваться с налоговыми консультантами или обратиться в налоговые органы для получения разъяснений по применению нулевой ставки НДС.