Данная статья подробно объясняет, как подтвердить ставку НДС 0% при оказании транспортно-экспедиционных услуг. Вы узнаете о необходимых документах, классификации услуг и новых требованиях, касающихся оформления товарных перевозок.

Cодержание

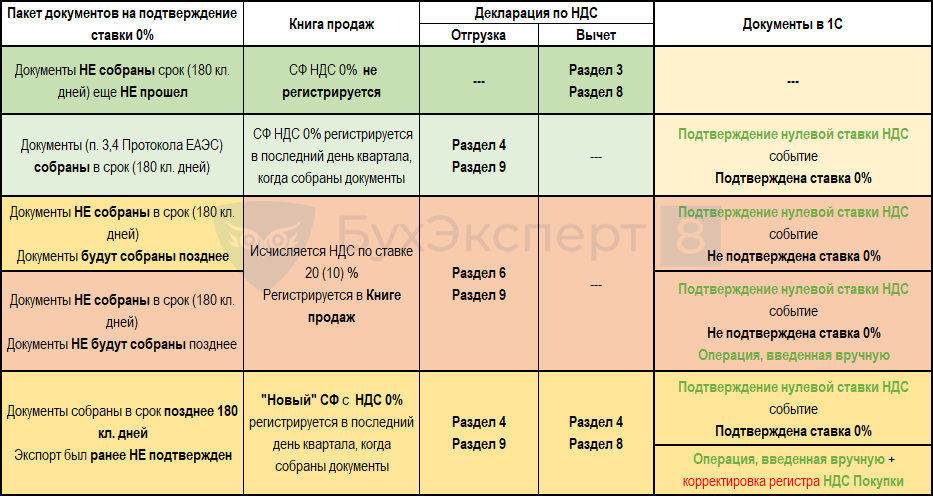

Документальное подтверждение ставки НДС 0%

Для подтверждения применения ставки НДС 0% при оказании транспортно-экспедиционных услуг в случае импортного груза в порт Мурманска, необходимо выполнить ряд требований и представить определенные документы в налоговые органы. Основные документы регламентируются п. 3.1 ст. 165 НК РФ.

Необходимые документы

Согласно позиции налоговых органов, организациям, применяющим ставку НДС 0%, следует представить следующие документы:

- Копии договора транспортной экспедиции.

- Копии договора с заказчиком, если он не является стороной внешнеэкономического контракта.

- Транспортные документы и товаросопроводительные документы, подтверждающие вывоз товаров за пределы РФ.

Эти документы должны подтвердить, что транспортно-экспедиционные услуги связаны с реализацией международной перевозки товаров.

Обоснование применения ставки НДС 0%

Согласно подп. 2.1 п. 1 ст. 164 НК РФ, налог на добавленную стоимость (НДС) облагается по ставке 0% при реализации услуг по международной перевозке товаров. Под международной перевозкой понимается перевозка, которая совершается морскими, речными, воздушными судами или через другие виды транспорта при условии, что пункт отправления или назначения товаров расположен за пределами территории РФ.

Таким образом, положения о применении 0% ставки распространяются и на транспортно-экспедиционные услуги, оказанные в рамках международной перевозки, что подтверждается абзацем 5 подп. 2.1 п. 1 ст. 164 НК РФ.

См. также

Классификация транспортно-экспедиционных услуг

Применение ставки 0% охватывает следующие виды услуг:

- Услуги по приему и выдаче грузов.

- Организация и выполнение перевозок грузов.

- Погрузочно-разгрузочные и складские услуги.

- Экспедиторское сопровождение.

- Разработка и согласование технических условий по погрузке и креплению грузов.

- Контроль за соблюдением условий отгрузки оборудования.

- Хранение грузов на складе.

- Перемаркировка грузов.

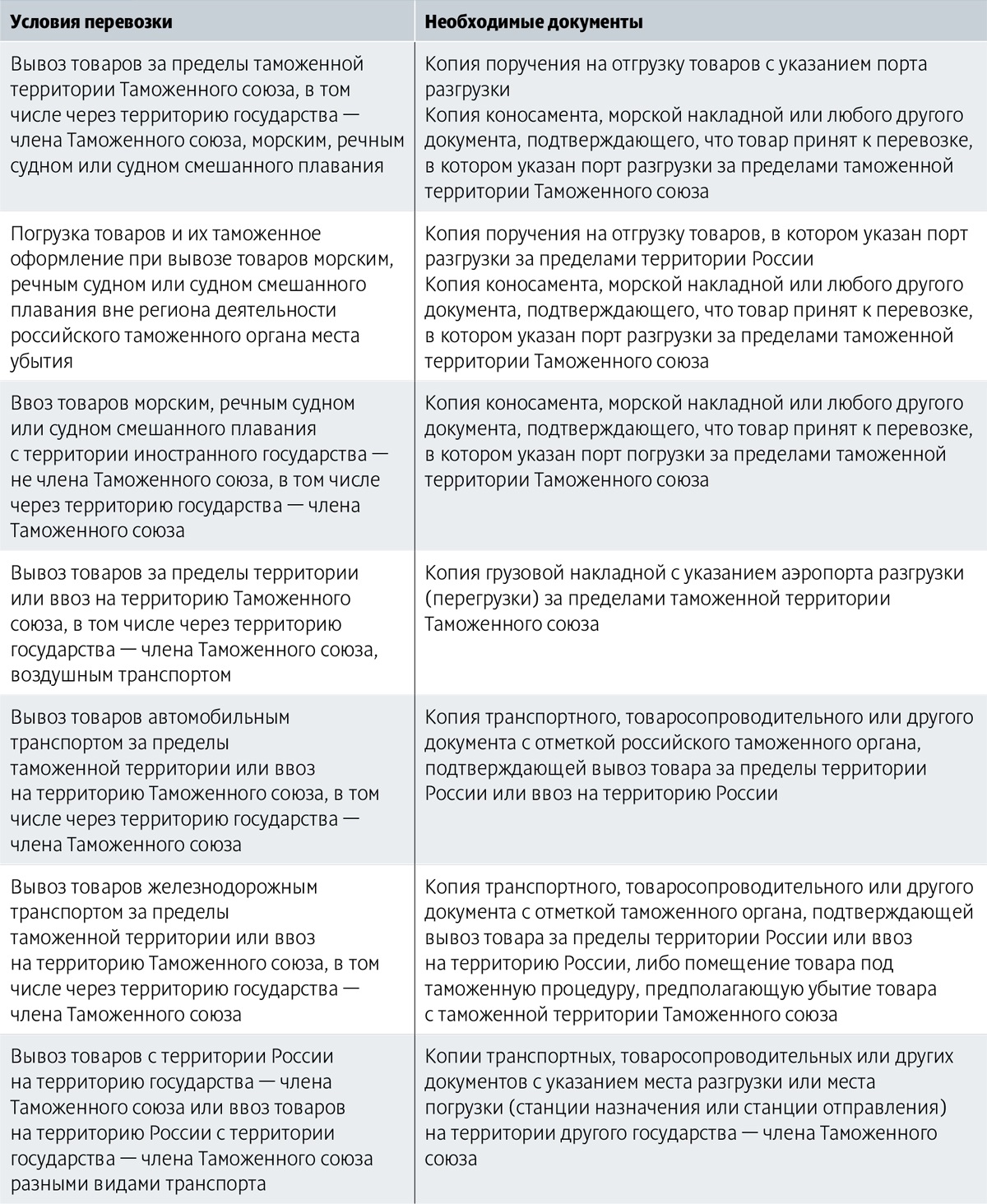

Требования к документам на времена транспортировки

Согласно требованиям Минфина России, при выполнении международных перевозок различными видами транспорта необходимо представление документов с отметками российских таможенных органов, подтверждающими вывоз или ввоз товаров. Однако, с 1 марта 2021 года, в случае оформления таможенных операций в электронном виде, отметки на перевозочных документах не обязательны.

Тем не менее, в ряде случаев отметки таможни все же могут потребоваться, например, при ручном оформлении или по мотивированному обращению пользования. Это необходимо для соблюдения норм законодательства государств-членов ЕАЭС.

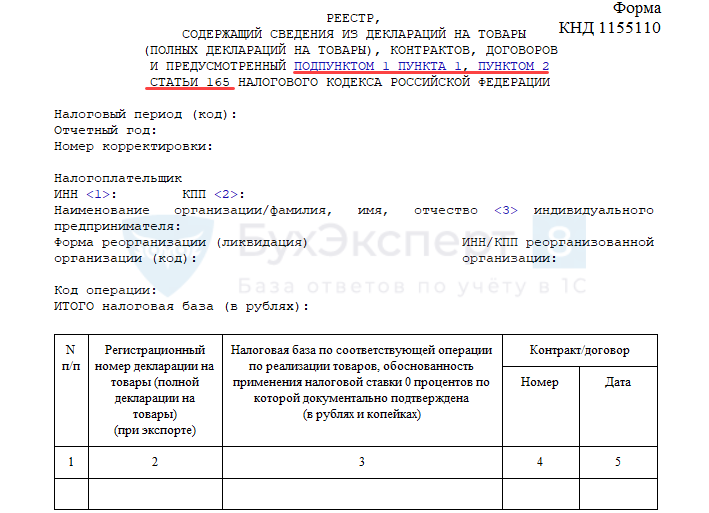

Электронные реестры документов

С 1 апреля 2025 года вводятся новшества, касающиеся представления документов для подтверждения ставки НДС 0%. В частности:

- Отмена требования о наличии отметки таможенных органов на документе для автомобильного транспорта.

- Для ж/д транспорта требуется представление реестра в электронной форме, содержащего сведения о декларации на товары.

Электронные реестры могут быть направлены в налоговые органы через сервис «Офис экспортера», что упрощает процесс документального подтверждения применения нулевой ставки НДС.

См. также

Заключение о НДС 0%

С 1 июля 2024 года ставка НДС 0% не применяется к международной перевозке и транспортно-экспедиционным услугам при организации перевозки, если одновременно выполняются определенные условия, которые необходимо учитывать при планировании и оформлении услуг.